ΣΧΕΤΙΚΑ ΑΡΘΡΑ

145 δισ. οι ζημιές στην Ευρωπαϊκή Ένωση από την κλιματική αλλαγή την τελευταία 10ετία – Πώς επηρεάζονται οι τράπεζες

Αύξηση της συνολικής ζήτησης για δάνεια, με ισχυρή ζήτηση από τα νοικοκυριά, καταγράφει η Έρευνα Τραπεζικών Χορηγήσεων της Τράπεζας της Ελλάδος για το δ’ τρίμηνο του 2018. Αναλυτικότερα, όπως επισημαίνεται στην έρευνα, κατά το δ΄ τρίμηνο του 2018, τόσο τα κριτήρια όσο και οι συνολικοί όροι χορήγησης δανείων προς τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) παρέμειναν αμετάβλητα παρέμειναν σε σχέση με το γ΄ τρίμηνο του 2018 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου. Επιπλέον, οι τράπεζες αναμένουν ότι τα κριτήρια γενικά θα παραμείνουν αμετάβλητα και κατά τη διάρκεια του α΄ τριμήνου του 2019.

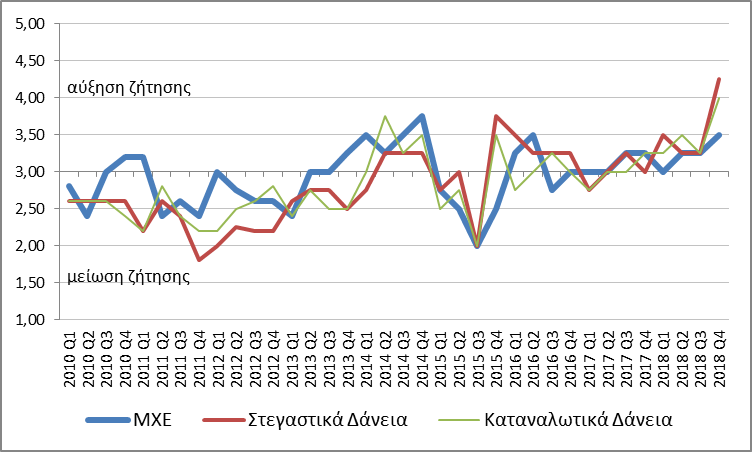

Η συνολική ζήτηση δανείων από τις ΜΧΕ (βλ. Διάγραμμα 2) αυξήθηκε ως ένα βαθμό, κυρίως όσον αφορά τα μακροπρόθεσμα δάνεια. Το επόμενο τρίμηνο, η συνολική ζήτηση δανείων από τις ΜΧΕ αναμένεται να παραμείνει στο ίδιο επίπεδο.

Η αναλογία των αιτήσεων για επιχειρηματικά δάνεια που απορρίφθηκαν παρέμεινε σταθερή σε σχέση με το προηγούμενο τρίμηνο (βλ. Διάγραμμα 3).

Δάνεια προς νοικοκυριά

Το δ΄ τρίμηνο του 2018, τόσο τα κριτήρια όσο και οι συνολικοί όροι χορήγησης δανείων προς νοικοκυριά παρέμειναν αμετάβλητα σε σχέση με το γ΄ τρίμηνο του 2018 (βλ. Διάγραμμα 1), εξέλιξη σύμφωνη με τις προσδοκίες που είχαν διατυπωθεί στην έρευνα του προηγούμενου τριμήνου.

Η ζήτηση για δάνεια προς νοικοκυριά αυξήθηκε σε μεγάλο βαθμό σε σχέση με το γ΄ τρίμηνο του 2018 (βλ. Διάγραμμα 2), γεγονός που δεν είχε προβλεφθεί στην έρευνα του προηγούμενου τριμήνου.

Η αύξηση της ζήτησης για στεγαστικά δάνεια οφείλεται στις ευνοϊκότερες προοπτικές της αγοράς κατοικίας, ενώ η αύξηση στη ζήτηση καταναλωτικών δανείων οφείλεται στη βελτίωση της εμπιστοσύνης των καταναλωτών και στις αυξημένες ανάγκες χρηματοδότησης για αγορές διαρκών καταναλωτικών αγαθών.

Τα κριτήρια χορήγησης και η ζήτηση δανείων προς νοικοκυριά αναμένεται να παραμείνουν στα ίδια επίπεδα και κατά τη διάρκεια του α΄ τριμήνου του 2019.

Η αναλογία των αιτήσεων που απορρίφθηκαν παρέμεινε αμετάβλητη σε σχέση με το προηγούμενο τρίμηνο όσον αφορά τα καταναλωτικά δάνεια, ενώ όσον αφορά τα στεγαστικά δάνεια αυξήθηκε ως ένα βαθμό (βλ. Διάγραμμα 3).

Διάγραμμα 1 – Πιστοδοτικά Κριτήρια (μέσος όρος)

Διάγραμμα 2 – Ζήτηση (μέσος όρος)

Διάγραμμα 3 – Αναλογία αιτήσεων που απορρίφθηκαν (μέσος όρος)

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ: Fitch: Άμεσα εξαρτημένη από τις τράπεζες η ελληνική οικονομία

ΔΕΙΤΕ ΕΠΙΣΗΣ: Συμφωνία Eurobank – ΕταΕ για μικροπιστώσεις

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συρία και Ρωσία συμφώνησαν για το μέλλον των βάσεων σε Ταρτούς και Χμάιμιμ

- Revolut: Λαμβάνει τραπεζική άδεια στη Γαλλία – Iστορικό ορόσημο στην ευρωπαϊκή πορεία της

- Αίγυπτος: Επιταχύνθηκε για πρώτη φορά από τον Mάρτιο ο πληθωρισμός – Στο 14,9% τον Ιούλιο

- Νίκος Χαρδαλιάς: Ορισμός δύο νέων Θεματικών Αντιπεριφερειαρχών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.