ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Alpha Bank: Πώς η αγορά εργασίας των ΗΠΑ επηρεάζει τις αποφάσεις της Fed για τα επιτόκια – Τα πιθανά σενάρια

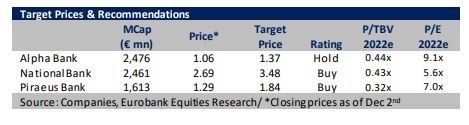

Σύσταση «αγοράς» (Buy) για τις μετοχές της Εθνικής και της Τράπεζας Πειραιώς δίνει η Eurobank Equities σε σημερινή έκθεσή της για τις ελληνικές τράπεζες.

Για την μετοχή της Alpha Bank η χρηματιστηριακή δίνει σύσταση «διακράτησης» (Hold) με τιμή στόχο τα 1,37 ευρώ. Για την Εθνική η τιμή στόχος τοποθετείται στα 3,48 ευρώ και για την Πειραιώς στα 1,84 ευρώ.

Όπως αναφέρει η Eurobank Equities, η ταχεία εφαρμογή των στρατηγικών σχεδίων μετασχηματίζει τους ισολογισμούς και τις λειτουργίες των τραπεζών, ενώ δίνει ένα ισχυρό μήνυμα στην αγορά για την αποφασιστικότητά τους να επιστρέψουν στην κανονικότητα το συντομότερο δυνατό.

Σημαντική απόκλιση στα κέρδη τρίτου τριμήνου

Στο τρίτο τρίμηνο, ο αντίκτυπος από την προσπάθεια εκκαθάρισης των τραπεζών ήταν εμφανής τόσο στα καθαρά έσοδα από τόκους όσο και στις προβλέψεις. Η αύξηση των εσόδων από αμοιβές και προμήθειες, η ποιότητα στα λειτουργικά κόστη και στα οργανικά περιουσιακά στοιχεία ήταν μεταξύ των βασικών θετικών κερδών του τρίτου τριμήνου.

Όπως αναφέρει η χρηματιστηριακή, οι διοικήσεις των τραπεζών είναι αισιόδοξες για την ποιότητα του ενεργητικού και την αύξηση των δανείων.

Κατά τη διάρκεια των ενημερώσεων για τα αποτελέσματα τριμήνου, οι τραπεζίτες τόνισαν τις καλύτερες από τις αναμενόμενες τάσεις της ποιότητας των οργανικών περιουσιακών στοιχείων, οι οποίες αμβλύνουν τις ανησυχίες για ένα νέο κύμα NPEs που σχετίζονται με την πανδημία.

Επιπλέον, εξέφρασαν την πεποίθησή τους ότι η αύξηση των δανείων θα είναι πολύ ισχυρότερη από το επόμενο έτος, γεγονός που, σε συνδυασμό με την αναμενόμενη ανάπτυξη των εσόδων από αμοιβές και προμήθειες, θα υποστηρίξει τις θετικές προσδοκίες.

Κόκκινα δάνεια

Σύμφωνα με την έκθεση, ο βασικός Δείκτης Τιμών Παραγωγού σε επίπεδο κλάδου θα επιδεινωθεί περαιτέρω προτού αρχίσει να βελτιώνεται λόγω της αδυναμίας στα καθαρά έσοδα από τόκους. Ο μακροπρόθεσμος στόχος της σύγκλισης των NPE με την υπόλοιπη ΕΕ είναι πλέον πολύ πιο κοντά, με το μεγαλύτερο μέρος του κόστους εξυγίανσης των κόκκινων δανείων να αναμένεται να καταγραφεί το 4ο τρίμηνο του 2021, σχολιάζει η Eurobank Equities.

Εστίαση στην κερδοφορία, θετικές προοπτικές στο μέλλον

Οι επενδυτές θα επικεντρωθούν στις προοπτικές κερδοφορίας των τραπεζών από το 2022 και μετά. Οι ελληνικές τράπεζες προβλέπουν RoTEs μεταξύ 5% – 10% για το 2022. Πιθανές αναβαθμίσεις της αξιολόγησης θα μπορούσαν επίσης να προσελκύσουν περισσότερο το ενδιαφέρον των επενδυτών.

Υπο αυτό το πρίσμα, οι αναλυτές διατηρούν θετική στάση για τα θεμελιώδη μεγέθη του κλάδου και την συνολική απόδοση της αγοράς.

Οι εκτιμήσεις παραμένουν αμετάβλητες σε αυτό το στάδιο, με τις προβλέψεις να κινούνται στην ίδια κατεύθυνση με αυτές που ορίζονται στα στρατηγικά σχέδια των τραπεζών.

Περιθώρια ανόδου από τις αποτιμήσεις

Με την Εθνική σαν την top επιλογή της, δεδομένης της ελκυστικής αποτίμησής της σε συνδυασμό με ένα ισχυρό σύνολο θεμελιωδών μεγεθών, η χρηματιστηριακή σημειώνει ότι οι ελληνικές τράπεζες διαπραγματεύονται λίγο πάνω από 0,4x P/TBV το 2022 (δείκτης τιμής προς λογιστική αξία), παραμένοντας χαμηλότερα κατά 25% σε σχέση με αντίστοιχους ευρωπαϊκούς τίτλους.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πετρέλαιο: Πλώρη για το μεγαλύτερο εβδομαδιαίο άλμα από τον Απρίλιο – Άγγιξε τα $87 το Brent

- Χρηματιστήριο: Έβδομη ανοδική η Metlen, αλλά πωλητές σε τράπεζες και ενέργεια, έχασε και τα 20 ευρώ η Cener μετά από τρεις μήνες

- Alpha Real Estate Services: Μέρισμα €7 εκατ. και ισχυρή οργανική ανάπτυξη το 2025

- Optima bank: Νέο μέλος στο διοικητικό συμβούλιο η Αργυρώ Φερεντίνου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.