Αν το παρελθόν αποτελεί «οδηγό» για όσα πρόκειται να συμβούν στο μέλλον, τότε το μέλλον διαγράφεται ζοφερό για τις χρηματαγορές. Πολύ ζοφερό. Ο αναλυτής John Hussman έκανε κάτι πολύ απλό: εξέτασε την πορεία του δείκτη S&P 500 της Wall Street τους τελευταίους έξι μήνες, και την συνέκρινε με την αντίστοιχη πορεία του αμερικανικού χρηματιστηρίου σε άλλες εποχές μεγάλων χρηματοπιστωτικών κρίσεων.

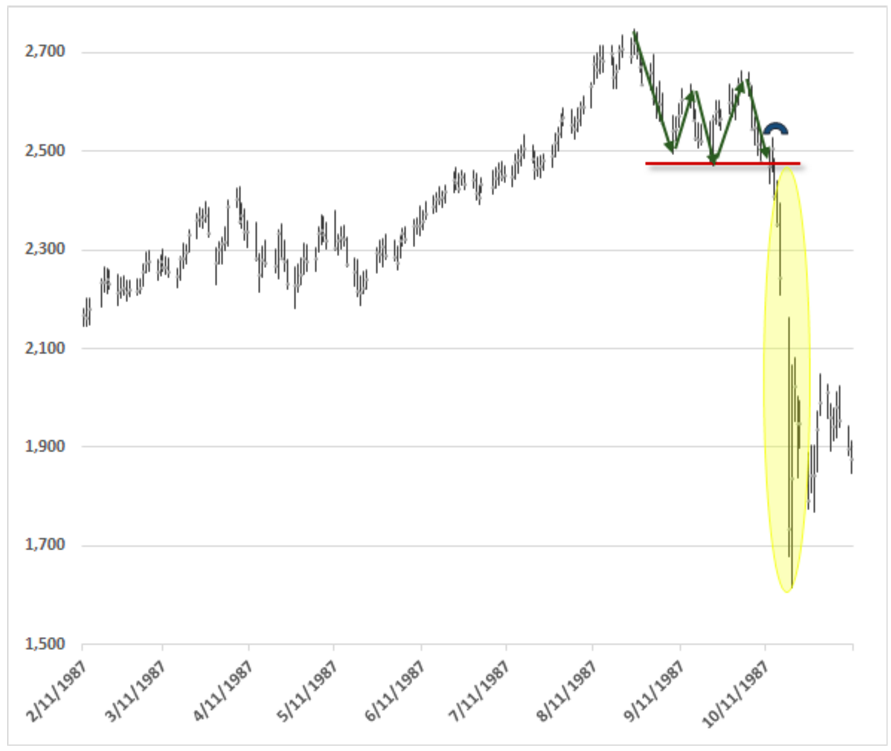

το 1929, πριν το μεγάλο «κραχ» της χρονιάς εκείνης, και την πορεία του Dow Jones το 1987, πριν το άλλο μεγάλο κραχ στην αμερικανική ιστορία.

Τα συμπεράσματα μπορείτε να τα βγάλετε και μόνοι σας, βλέποντας τα τρία διαγράμματα: το πρώτο είναι αυτό του 1929, το δεύτερο του 1987 και το τρίτο αφορά στο σήμερα.

Τι παρατηρείτε; Ο Hussman πάντως παρατηρεί πως στα διαγράμματα του 1929 και του 1987 (όπως και αντίστοιχα τα διαγράμματα πολλών ακόμα χρηματοπιστωτικών κρίσεων) ακολουθούν το ίδιο μοτίβο.

Πρώτον, σε μία αγορά όπου οι μετοχές είναι αρκετά υπερτιμημένες (όπως είναι σήμερα) και στην οποία οι επενδυτές ολοένα επιλέγουν να αποφύγουν το ρίσκο (όπως κάνουν σήμερα – δείτε τα spreads στα επιτόκια ανάμεσα σε ασφαλή και επισφαλή ομόλογα), ένα κραχ είναι πολύ πιο πιθανό απ’ ό,τι σε οποιοδήποτε άλλο περιβάλλον αγοράς.

Δεύτερον, τα κραχ δε συμβαίνουν ξαφνικά, για χρόνια να είναι όλα καλά και ξαφνικά μια μέρα η αγορά να καταρρέει. Αντίθετα, τα κραχ εξελίσσονται στη διάρκεια πολλών μηνών. Και το «κραχ» καθαυτό, η περίοδος δηλαδή των μαζικών, σχεδόν κάθετων απωλειών στις αγορές, γενικά ξεκινά αφού η αγορά έχει ήδη πέσει κατά περίπου 15%.

Και αν ακόμα δε έχετε πειστεί, δείτε και τα γραφήματα για τις κρίσεις του 2000 και του 2007. Είναι το ίδιο μοτίβο: μία γενικά άνοδος για πολλούς μήνες, ακολουθούμενη από μία πτώση 10-20%, και κατόπιν μία κάποια σταθεροποίηση και ανάκαμψη, πριν έρθει το μεγάλο «κραχ».

Θα γίνουν όντως έτσι τα πράγματα και αυτή τη φορά; Κανείς δεν μπορεί φυσικά να το γνωρίζει αυτό. Όμως οποιοσδήποτε αισθάνεται άνετος σήμερα, μετά από μία ισχυρή εβδομάδα στις αγορές, θα πρέπει τουλάχιστον να κατανοήσει δύο πράγματα: Πρώτον, το μακροοικονομικό περιβάλλον που ευνοεί τα κραχ υπάρχει ακόμη (υπερεκτιμημένες μετοχές και αυξανόμενη αποφυγή ρίσκων). Και δεύτερον, ο τρόπος που συμπεριφέρεται η αγορά τώρα είναι ΑΚΡΙΒΩΣ ο τρόπος που συμπεριφερόταν και πριν από τα μεγαλύτερα κραχ στην ιστορία.

Επομένως, ούτε ο Hussman, ούτε και κανείς δεν θα πρέπει να εκπλαγεί αν η αγορά συνεχίσει να πέφτει και δεν πιάσει «πάτο» μέχρι να χάσει τουλάχιστον το 50% των υψηλών της.

Μάλιστα, ο Hussman, που τους τελευταίους 18 μήνες δικαιώνεται για τις απαισιόδοξες προβλέψεις του, ανέφερε σε ανάλυσή του την προηγούμενη εβδομάδα ότι αυτή η απώλεια του 50% των υψηλών της αγοράς δεν θα ήταν καν το χειρότερο δυνατό σενάριο, αλλά μία φυσιολογική διόρθωση από τις υπερβολικές τιμές του 2015. Το χειρότερο δυνατό σενάριο, κατά τον ίδιο, θα ήταν μία απώλεια της τάξης του 75%…

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.