ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Επειδή τα πράγματα πρέπει να μπουν σε μία τάξη! Πολύς θόρυβος γίνεται τελευταία για τα κερδοσκοπικά παιχνίδια που παίζονται σε βάρος των ελληνικών μετοχών και κυρίως των τραπεζών και της ΔΕΗ.

Αν θέλει κάποιος να ποντάρει στην πτώση μίας μετοχής και δεν έχει την μετοχή, την δανείζεται και βγαίνει και την πουλάει, με σκοπό να την επαναγοράσει χαμηλότερα προσεχώς, κλειδώνοντας το κέρδος του.

Τίποτα το κερδοσκοπικό δεν έχει η παραπάνω τακτική. Και φυσικά δεν έχει καμία σχέση με το NAKED SHORT SELLING! Δεν πουλάς «αέρα». Τις μετοχές τις δανείζεσαι (αναλαμβάνεις κόστος). Είναι αντίστοιχη πρακτική με το να ποντάρεις στην άνοδο μίας μετοχής και να αυξάνεις συνεχώς το margin (τον αέρα) επί της μετοχής, πληρώνοντας τόκο καθημερινά.

Από το 2010 και μετά πολλά funds έγιναν συντηρητικά ως προς την ικανότητα της Ευρωζώνης να κρατηθεί ακέραια λόγω της κρίσης που ξέσπασε στην Ελλάδα και του βαθμού εξάπλωσης που θα είχε σε χώρες όπως η Ιταλία, Ισπανία και Πορτογαλία, τα λεγόμενα «γουρούνια» της Ευρωζώνης (Portugal Italy Greece Spain).

Έτσι το short selling έγινε τακτική των funds σε μετοχές αυτών των χωρών με την «ελπίδα» ότι η δημοσιονομική κρίση της Ευρωζώνης θα οδηγήσει στη διάσπασή της, οδηγώντας τα funds σε αστρονομικά κέρδη.

Το 2011, πολλές χώρες όπως η Ισπανία, Ιταλία κ.ά. απαγόρευσαν τις ανοικτές πωλήσεις σε μια σειρά από μετοχές του χρηματοοικονομικού κλάδου σε μια προσπάθεια να περιορίσουν την έντονη μεταβλητότητα στις αγορές.

Οι short περιορίστηκαν κατά πολύ όταν ο πρόεδρος της ΕΚΤ, Μ. Ντράγκι, κήρυξε την έναρξη του προγράμματος ποσοτικής χαλάρωσης, εφαρμόζοντας ένα επιθετικό πρόγραμμα αγοράς ευρωπαϊκών περιουσιακών στοιχείων.

Δυστυχώς, η Ελλάδα δεν μπόρεσε ποτέ να «ανέβει» στο τρένο αυτό.

Με την άνοδο των λαϊκιστικών κομμάτων στην Ευρώπη και ιδιαίτερα στον Νότο, τα πονταρίσματα σε μία δεύτερη περίοδο κρίσης στην Ευρώπη επανέρχονται. Δυστυχώς, η περίοδος της ποσοτικής χαλάρωσης τελειώνει, οπότε δεν θα είναι ικανή να περιορίσει και να αντισταθμίσει τον «θόρυβο» των hedge funds από τις πρακτικές short.

Κοιτάζοντας τις ανακοινώσεις των ανοιχτών πωλήσεων στις Επιτροπές Κεφαλαιαγοράς τόσο της Ιταλίας αλλά και της Ισπανίας, βλέπει πως τα βρετανικά funds, όπως τα Lansdowne, Marshall και Oceanwood, «χτίζουν» θέσεις short. Ωστόσο, ουδέποτε θεωρήθηκαν υπαίτια για την πτώση της αγοράς ή κερδοσκοπικών κινήσεων για τις εποπτικές αρχές, καθώς το βάθος της αγοράς και η μεγάλη συναλλακτική δραστηριότητα μπορούν να απορροφήσουν τους κραδασμούς.

H Marshall Wace δεν έχει κάτι… προσωπικό με την Τράπεζα Πειραιώς!

Έχει βγει short και μάλιστα αυξάνοντας τη θέση της πριν από δύο μέρες στην ιταλική Banco BPM, στη Unione di Banche Italiane.

Παρούσες είναι και η Lansdowne αλλά και η Oceanwood.

Tο πρόβλημα δεν είναι το short selling, αν αυτό ακολουθεί τις νόμιμες διαδικασίες. Το πρόβλημα είναι η ρηχότητα του Χρηματιστηρίου Αθηνών, όπου κάθε τέτοια πρακτική μπορεί να προκαλέσει «noise».

Ίσως αν λύναμε άλλα θέματα που ταλαιπωρούν την εγχώρια αγορά, να αυξανόταν το ενδιαφέρον για τους ελληνικούς τίτλους και οι Lansdowne, Μarshall και λοιποί να ήταν… άγνωστοι.

Στοιχεία από την Εποπτική Αρχή Κεφαλαιαγορών της Ιταλίας (CONSOB)

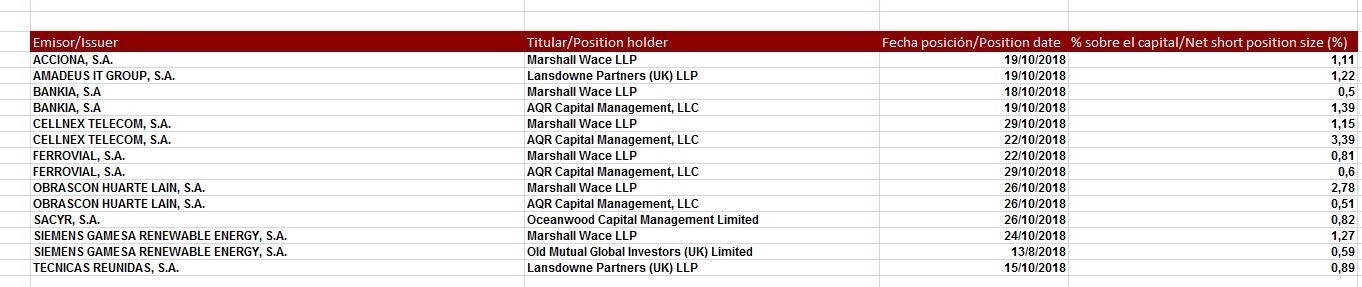

Στοιχεία από την Εποπτική Αρχή Κεφαλαιαγορών της Ισπανίας (Comisión Nacional del Mercado de Valores)

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Reuters: ΗΠΑ και Ιράν οδεύουν σε πυρηνική συμφωνία που δεν διαφέρει πολύ από του 2015

- ΣΥΡΙΖΑ: Η κατρακύλα της χώρας στο επίπεδο της ελευθερίας του Τύπου φέρει την υπογραφή της κυβέρνησης

- Τσουκαλάς: Η κυβέρνηση βαφτίζει το ψάρι κρέας, επειδή ο ελεγχόμενος υπουργός λέγεται Καραμανλής

- Ανοίγει ο δρόμος για επιστροφή μεταναστών στην Ελλάδα μετά από απόφαση του Γερμανικού Διοικητικού Δικαστηρίου