Ανάπτυξη και κέρδη «βλέπουν» για τη μετοχή της Mytilineos οι αναλυτές της AXIA, επιβεβαιώνοντας τη σύσταση αγοράς (buy) και θέτοντας ως στόχο για την τιμή της μετοχής τα 34,90 ευρώ – κάτι που υποδηλώνει περιθώριο ανόδου 31% από τα τρέχοντα επίπεδα ΜΥΤΙΛ -0,36% 38,86.

Οι ισχυρές επιδόσεις του 2022, ορατές σε όλους τους τομείς δραστηριότητας του Ομίλου, αλλά και η ανακοίνωση της ανασυγκρότησης του Ομίλου σε δύο τομείς (Ενέργεια και Μεταλλουργία, κίνηση που, όπως αναφέρουν, θα δώσει λογικά τη δυνατότητα στον Όμιλο να επιδιώξει αποτελεσματικότερα το επενδυτικό στόρι που χτίζει), επέτρεψαν στη μετοχή να χτίσει momentum τους τελευταίους μήνες, αναφέρουν οι αναλυτές.

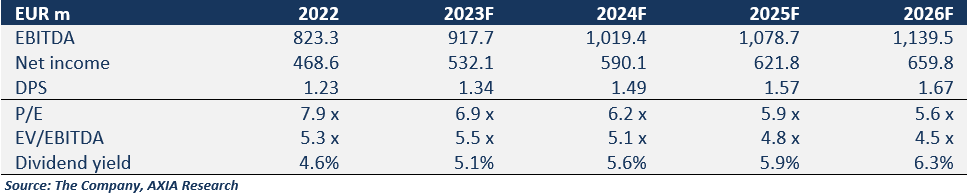

Όπως επισημαίνουν στο τελευταίο τους report οι αναλυτές, η MYTILINEOS διαπραγματεύεται αυτήν τη στιγμή, για την περίοδο 2023-24, με EV/EBITDA και P/E 5,5x-5,1x και 6,9x-6,2x αντίστοιχα. Ταυτόχρονα, παρά το φιλόδοξο επενδυτικό σχέδιο (το οποίο ανέρχεται σε 2,15 δισ. ευρώ για την περίοδο 2023-25), η παραγωγή υψηλών λειτουργικών ταμειακών ροών από τα υφιστάμενα assets του ομίλου εκτιμάται ότι θα κρατήσει τη μόχλευση στο επίπεδο του 1,5x ή χαμηλότερα, με τον Όμιλο να διατηρεί ελκυστική μερισματική πολιτική (5,1%-5,6% μερισματική απόδοση για την περίοδο 2023-24).

Οι αναλυτές θεωρούν επίσης ότι υπάρχει σημαντικό περιθώριο ανόδου για τη μετοχή με την επιθετική στρατηγική που ακολουθεί ο Όμιλος στον τομέα της ανάπτυξης των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), καθώς και από την αξία που δημιουργείται από άλλους τομείς δραστηριότητας, όπως, για παράδειγμα, η προσφορά ηλεκτρικής ενέργειας και φυσικού αερίου.

Η MYTILINEOS, όπως αναφέρουν, βλέπει τη στρατηγική της, στόχος της οποίας ήταν να βρεθεί στην πρώτη γραμμή της ενεργειακής μετάβασης, ένα μέγα trend όπως σημειώνουν, να αποδίδει και αυτό φαίνεται ξεκάθαρα στις ισχυρές επιδόσεις του 2022. Και καθώς παραμένει προσηλωμένη στη στρατηγική της, ενώ οι δραστηριότητές της συνεχίζουν να επεκτείνονται και να ωριμάζουν, κυρίως χάρη στο παγκόσμιο pipeline της στις ΑΠΕ που υπερβαίνει τα 9,1 GW, η κερδοφορία αναμένεται να συνεχίσει να αυξάνεται, με ρυθμό (CAGR) 9,4% σε επίπεδο EBITDA την περίοδο 2022-25.

Επισημαίνουν επίσης ότι ο τομέας της Ενέργειας, που πλέον ενσωματώνει όλες τις σχετικές δραστηριότητες του Ομίλου στην Ελλάδα και διεθνώς, θα είναι η ατμομηχανή ανάπτυξης του Ομίλου τα επόμενα χρόνια, υποστηριζόμενη από το ιστορικό του Ομίλου στην ενεργειακή μετάβαση.

- Τα EBITDA του τομέα M Energy αναμένεται να παρουσιάσουν ανάπτυξη 14,3% (CAGR ) την περίοδο 2022-25, υπερβαίνοντας τα 820 εκατ. ευρώ μέχρι το 2025.

- Ο τομέας της Ενέργειας εκτιμάται ότι θα φτάσει τελικά να αντιστοιχεί σε ποσοστό μεγαλύτερο του 75% των κερδών του Ομίλου έως το 2025.

- Οι ΑΠΕ ειδικότερα αναμένεται να φτάσουν να αντιπροσωπεύουν πάνω από το 30% των συνολικών EBITDA του Ομίλου έως το 2025 (περίπου 345 εκατ. ευρώ) και γύρω στο 40% έως το 2026 (περίπου 445 εκατ. ευρώ) από 20% που ήταν το 2022.

Σε ό,τι αφορά τη Μεταλλουργία, οι αναλυτές εκτιμούν πως η κερδοφορία θα κλείσει το 2023 κοντά στα επίπεδα ρεκόρ του 2022 και θα παραμείνει πάνω από τα 200 εκατ. ευρώ μεσοπρόθεσμα.

Διαβάστε επίσης

Mytilineos: Επένδυση στο «πράσινο» υδρογόνο στην Αυστραλία

Αποθήκευση ενέργειας: Μάχη ενεργειακών κολοσσών για μια θέση στην αγορά του μέλλοντος