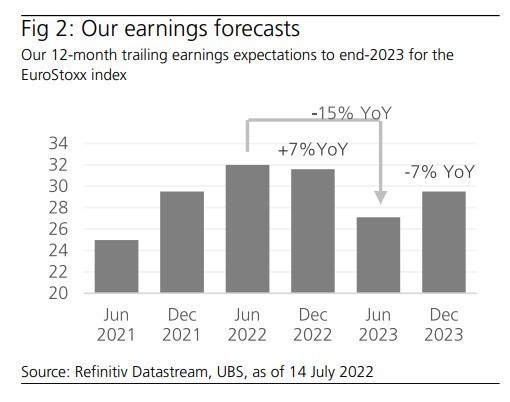

«Μειώνουμε την πρόβλεψή μας για τα κέρδη της Ευρωζώνης για να περιλάβουμε τις ασθενέστερες προσδοκίες ανάπτυξης και τους αυξανόμενους κινδύνους γύρω από την προμήθεια του φυσικού αερίου. Αναμένουμε τώρα μια πτώση των κερδών κατά 15%, αλλά πιστεύουμε ότι αυτό έχει ήδη προεξοφληθεί στις μετοχές της Ευρωζώνης στις τρέχουσες αποτιμήσεις», εξηγεί ο Matthew Gilman, στρατηγικός αναλυτής της UBS Global Wealth Management.

Τα βασικά σημεία:

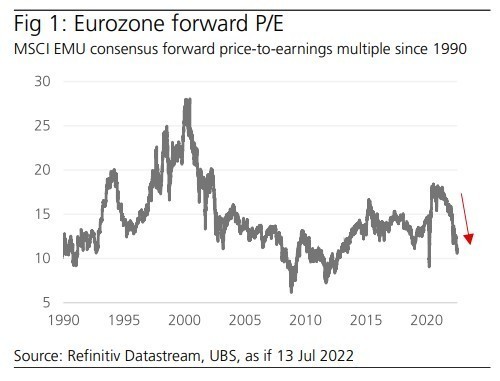

– Οι νέες προβλέψεις της UBS υποθέτουν ότι τα κέρδη θα φτάσουν στο κατώτατο σημείο στα μέσα του 2023 και θα ανακάμψουν από εκεί και πέρα, αλλά οι τρέχουσες αποτιμήσεις αντικατοπτρίζουν ήδη την αδυναμία των κερδών.

– Το σενάριο όπου οι ευρωπαϊκές ροές φυσικού αερίου διαταράσσονται σημαντικά, δεν είναι ακόμη στις τιμές. Σε αυτό το σενάριο, οι μετοχές της Ευρωζώνης θα μειωθούν περίπου 15% ακόμη, σε επίπεδα που προεξοφλούν την ύφεση.

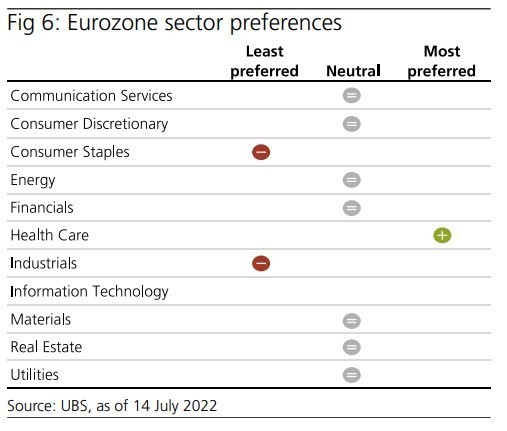

– Η ομάδα ανάλυσης προτιμά τις μετοχές με υψηλότερη ποιότητα, τις ελκυστικά αποτιμημένες που είναι σε καλύτερη θέση να αντέξουν την αύξηση των αποδόσεων των ομολόγων, την επιβράδυνση της ανάπτυξης και τη μεταβλητότητα της αγοράς. Υποστηρίζει την προτίμησή της για τις «ευρωπαϊκές ευκαιρίες ποιότητας» και «αμυντική αξία». Η υγειονομική περίθαλψη είναι ο πιο προτιμώμενος τομέας της Ευρωζώνης, ενώ οι βιομηχανικές και τα βασικά καταναλωτικά αγαθά είναι οι λιγότερο προτιμώμενοι τομείς.

Η πτώση της τάξεως του 15% των κερδών της Ευρωζώνης κατά τους επόμενους 12 μήνες, προϋποθέτει ότι τα περιθώρια κέρδους συμπιέζονται σε χαμηλά επίπεδα της ύφεσης (παρόμοια με το 2008/09) και αντανακλά τις πρόσφατες περικοπές στις προβλέψεις για το ΑΕΠ της Ευρωζώνης και την αύξηση στους κινδύνους για τις ευρωπαϊκές ροές φυσικού αερίου. «Σε περίπτωση απότομης διακοπής των προμηθειών φυσικού αερίου, πιστεύουμε ότι τα κέρδη θα μπορούσαν να κινηθούν σημαντικά χαμηλότερα κατά περίπου 30%.

Παρά την αρνητική προοπτική για τα περιθώρια κέρδους, η αύξηση των κερδών φέτος θα είναι θετική, καθώς η συμπίεση των περιθωρίων συμπίπτει με την ασυνήθιστα ισχυρή αύξηση των εσόδων.

Αυτό οφείλεται σε διάφορους παράγοντες:

1. ο υψηλός πληθωρισμός οδηγεί σε υψηλή ονομαστική ανάπτυξη, η οποία προκαλεί ισχυρή αύξηση των εσόδων το 2022,

2. θετικές επιδράσεις σύγκρισης, καθώς βρισκόμαστε ακόμη στην αρχή της ανάκαμψης μετά τη COVID,

3. το ασθενέστερο ευρώ ανεβάζει την αξία των εσόδων από το εξωτερικό (και περίπου το 50% των εσόδων της Ευρωζώνης παράγονται εκτός Ευρώπη) και,

4. η υψηλή τιμή του πετρελαίου οδηγεί σε εξαιρετικά ισχυρά ενεργειακά κέρδη στον τομέα της ενέργειας

Το κακό σενάριο με το φυσικό αέριο στην Ευρώπη

Αν η Ρωσία κλείσει οριστικά τη στρόφιγγα για το φυσικό αέριο, οι επιπτώσεις στην οικονομία και στην αγορά θα είναι πολύ διαφορετικές. Σε αυτή την περίπτωση, στο βασικό σενάριο η ανάπτυξη θα ήταν -2,2% το 2023, με κίνδυνο να υπάρξουν ακόμη πιο αρνητικά αποτελέσματα στην ανάπτυξη. Ο πληθωρισμός σε αυτό το σενάριο αναμένεται να φτάσει στο υψηλότερο επίπεδο του, δηλαδή περίπου 12%, πολύ υψηλότερα των σημερινών τιμών. Μετά από αυτό το στάσιμο πληθωριστικό σοκ, οι οικονομολόγοι της UBS αναμένουν ότι η ΕΚΤ θα αυξήσει το επιτόκιο καταθέσεων 25 μ.β. έως το Σεπτέμβριο του 2022 και στη συνέχεια θα διατηρήσει τα επιτόκια σε αναμονή έως το τέλος του 2023.

Στην περίπτωση που το χειρότερο σενάριο υλοποιηθεί, περαιτέρω πτώση, αναμένεται βραχυπρόθεσμα. Οι πολλαπλασιαστές τιμής προς λογιστική αξία (P/BV) είναι συχνά πιο χρήσιμα μέτρα αποτίμησης από ότι ο δείκτης τιμής προς τα κέρδη (Ρ/Ε) σε περιόδους ύφεσης δεδομένης της αβεβαιότητας γύρω από τα κέρδη, εξηγεί ο Gilman.

«Εξετάζοντας τις προηγούμενες πτώσεις της αγοράς από το 1970, οι μετοχές συνήθως βρίσκονται στο κατώτατο σημείο σε αποτίμηση γύρω στις 1,2 φορές ως προς τη λογιστική τους αξία, 16% χαμηλότερα από τα τρέχοντα επίπεδα. Θεωρούμε ότι αυτό είναι ένα κατάλληλο επίπεδο σε περίπτωση που το παραπάνω αρνητικό σενάριο υλοποιηθεί, αφού οι μετοχές συνήθως πιάνουν ‘πάτο’ μόνο κάτω από αυτό το επίπεδο σε σημαντικές κρίσεις (π.χ. η παγκόσμια χρηματοπιστωτική κρίση το 2008/09 ή η κρίση της Ευρωζώνης το 2011), κάτι που δεν συμβαίνει σήμερα. Οι τιμές στις μετοχές θα πρέπει να πραγματοποιήσουν το χαμηλό τους, πριν τα κέρδη των εταιρειών πιάσουν ‘πάτο’, αφού, ιστορικά, τα κέρδη είναι στο κατώτατο σημείο τους κατά μέσο όρο 15 μήνες μετά την πτώση της αγοράς μετοχών», εξηγεί ο Gilman.

Διαβάστε επίσης

UBS: Τα σενάρια μετά την αυξημένη πολιτική αβεβαιότητα στην Ιταλία – Οι επιπτώσεις στα ομόλογα