ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η μεγάλη επιστροφή των ΤΕΝΕΡΓ-ΓΕΚ, το ράλι της Μυτιλ, ο Μανουσάκης και οι γκρίνιες, οι υφυπουργοί που δεν μιλιούνται, η χειροθεσία του Νικόλα Πατέρα, το στοίχημα του Πιέρ και ένα quiz με τον manager και την ωραία

Buy, hold or sell: Άμεση ανάλυση για ΚΟΥΕΣ, ΛΑΜΔΑ, ΜΥΤΙΛ

HSBC: Πλήγμα 1 δισ. δολαρίων από την πώληση της επιχείρησης της στην Αργεντινή

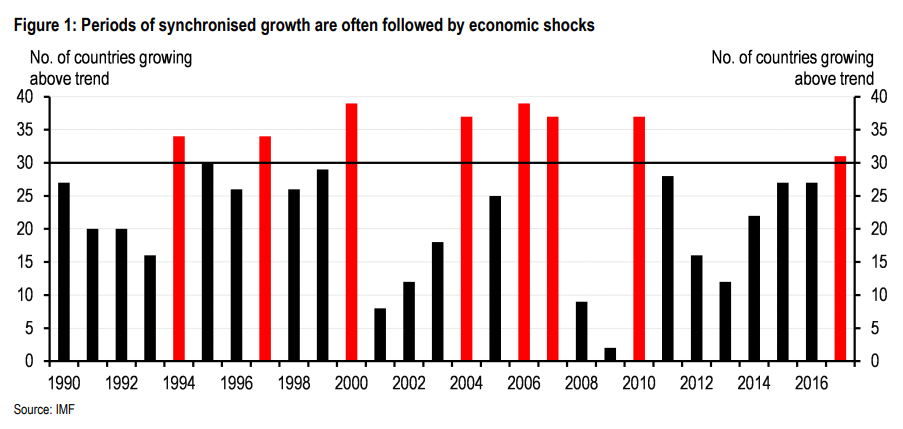

«Καμπανάκι» για την παγκόσμια οικονομία κρούει ο Stephen King, Senior Economic Adviser στην HSBC, επισημαίνοντας ότι η συγχρονισμένη παγκόσμια ανάπτυξη μπορεί να φαίνεται επιθυμητή, αλλά συνδέεται συχνά με χρηματοοικονομικά σοκ και οικονομικές… αναταράξεις.

Ύστερα από τόσα χρόνια αναιμικής ανάπτυξης και χαμηλών ημερομισθίων, φαίνεται ίσως παράλογο να υποστηρίζει κανείς ότι η επόμενη κάμψη για την οικονομία μπορεί να περιμένει απλά στη γωνία, σημειώνει, συμπληρώνοντας ότι «είναι αλήθεια πως τα ποσοστά ανεργίας έχουν μειωθεί δραματικά και τα ημερομίσθια έχουν αυξηθεί λίγο σε αρκετές χώρες, δύο παράγοντες που αποτελούν χρήσιμους δείκτες για το “τέλος ενός κύκλου”». Από την άλλη μεριά, όμως, επισημαίνει, τα επιτόκια είναι, ως επί το πλείστον, χαμηλά, ο Αμερικανός πρόεδρος Ντόναλντ Τραμπ προσφέρει φορολογικά κίνητρα στις ΗΠΑ, η Ευρωζώνη εμφανίζεται πιο δυναμική από ποτέ άλλοτε εδώ και πολλά χρόνια και οι φόβοι που υπήρχαν για μια πιθανή κατάρρευση της κινεζικής οικονομίας φαίνονται σήμερα παράλογοι.

Γιατί, λοιπόν, να φοβάται κανείς ότι έρχεται η επόμενη κάμψη; Πολύ απλά, επειδή ακριβώς τόσο πολλές χώρες τα πάνε τόσο πολύ καλά ταυτόχρονα.

Αρχής γενομένης από την κατάρρευση της αγοράς ομολόγων το 1994, μέχρι την ασιατική κρίση του 1997 και από την κατάρρευση του Nasdaq το 2000 μέχρι την παγκόσμια χρηματοοικονομική κρίση του 2008, η Ιστορία δείχνει ότι οι περίοδοι στις οποίες πολλές χώρες παρουσιάζουν ταυτόχρονα ρυθμούς ανάπτυξης πάνω από τς μακροχρόνιες τάσεις τους συνδέονται με χρηματοπιστωτικές και οικονομικές αναταραχές. Η μοναδική εξαίρεση σε αυτόν τον κανόνα ήταν στον απόηχο υφέσεων, με χαρακτηριστικά παραδείγματα το 2004 (μετά τη φούσκα των dotcom και τις επιθέσεις της 11ης Σεπτεμβρίου) και το 2010 (μετά την παγκόσμια χρηματοπιστωτική κρίση).

Η συγχρονισμένη ανάπτυξη δημιουργεί και αυτή προβλήματα, σημειώνει. Ένα από αυτά είναι ότι αυτό που μπορεί να φαίνεται εφικτό να επιτύχει οικονομικά μια χώρα όταν οι άλλες είναι σχετικά αδύναμες μπορεί να γίνει δυσκολότερο να διατηρηθεί όταν οι άλλες είναι ισχυρότερες, επισημαίνει.

Αυτό μπορεί να φαίνεται παράλογο, δεδομένου ότι στο κάτω-κάτω οι προοπτικές για τις εξαγωγές είναι καλύτερες όταν οι άλλοι τα πάνε καλά, άλλα τα στοιχεία δείχνουν ότι οι οικονομολόγοι, όπως και οι φορείς χάραξης πολιτικής, συχνά αποτυγχάνουν να αναγνωρίσουν τους τρεις βασικούς κινδύνους που ενέχει μια παγκόσμια οικονομική επιτυχία.

Ο πρώτος κίνδυνος είναι η υπερβολική ανάληψη ρίσκου. Με απλά λόγια, οι καλές εποχές τείνουν να μην έχουν διάρκεια, επειδή όλοι μας αρχίζουμε να κάνουμε χαζά πράγματα που οδηγούν στο τέλος τους. Μέχρι να ξεσπάσουν οι αναταραχές στα χρηματιστήρια στις αρχές του Φεβρουαρίου, οι περισσότεροι επενδυτές έμοιαζαν να είναι τόσο εφησυχασμένοι σε σχέση με τον πιθανό κίνδυνο όσο ήταν και πριν από την παγκόσμια χρηματοπιστωτική κρίση, σημειώνει.

Ο δεύτερος κίνδυνος είναι απλός: όταν ενισχύεται η παγκόσμια οικονομία, ενισχύεται και η ζήτηση για εμπορεύματα και κεφάλαια. Αυτό έχει δυσάρεστες παρενέργειες, όπως η αύξηση της τιμής του πετρελαίου και η ενίσχυση των αποδόσεων των ομολόγων.

Ο τρίτος κίνδυνος είναι αναπόφευκτη συνέπεια του πρώτου και του δεύτερου. Οι περίοδοι συγχρονισμένης ανάπτυξης τείνουν να συνδέονται με απρόσμενα γρήγορη σύσφιξη της νομισματικής πολιτικής (αυξήσεις επιτοκίων).

Οι κίνδυνοι αυτοί μπορούν να πυροδοτήσουν χρηματοοικονομικά και οικονομικά σοκ σε τοπικό ή παγκόσμιο επίπεδο.

Σήμερα, η συμπεριφορά του πληθωρισμού είναι καλή. Δεν μπορούμε, όμως να πούμε το ίδιο και για τις τιμές των επενδυτικών προϊόντων. Η ισχυρότατη ζήτηση για ομόλογα αναδυόμενων αγορών, η ραγδαία ανάπτυξη των κτηματαγορών και οι διογκωμένες, με βάση ορισμένα κριτήρια, αποτιμήσεις στο αμερικανικό χρηματιστήριο, μπορεί να δείχνουν ότι αυτή η ριψοκίνδυνη συμπεριφορά έχει επιστρέψει.

Τα επίπεδα χρέους είναι υψηλότερα απ’ ό,τι ήταν πριν από την κρίση. Και, αν τα πράγματα δεν εξελιχθούν κατ’ ευχήν, τα επιτόκια είναι τόσο χαμηλά που οι περισσότερες κεντρικές τράπεζες δεν θα μπορούν να προστρέξουν στο πλευρό της οικονομίας προχωρώντας σε σημαντικές μειώσεις επιτοκίων.

Τι πρέπει να κάνουν οι φορείς χάραξης πολιτικής; Ο ίδιος προτείνει αυτό που αποκαλεί «θετική ασάφεια». Μπορεί να είναι καλύτερο να υποβαθμιστεί ο στόχος της σταθερότητας των τιμών, προκειμένου να ξεφουσκώσει μια χρηματοπιστωτική φούσκα.

Οι κεντρικοί τραπεζίτες πρέπει επίσης να παρακολουθούν τι συμβαίνει στον υπόλοιπο κόσμο και να συντονίζουν τις πολιτικές τους ανάλογα, καθώς μέχρι τώρα η επιρροή των υπολοίπων οικονομιών ήταν κάτι που συχνά δεν λάμβαναν υπόψη.

Στο μεταξύ, οι πολιτικοί θα πρέπει να προσπαθήσουν να αποφύγουν την ύβρη – που συχνά συνοδεύεται από πιο χαλαρή δημοσιονομική πολιτική – που συνήθως προκαλείται όταν η παγκόσμια ανάπτυξη είναι συντονισμένη. Υπήρξαν πάρα πολλές φορές που μια χώρα βρέθηκε στα βράχια κυνηγώντας το όνειρο μιας «νέας οικονομίας». Παρ’ όλα αυτά, υπογραμμίζει, όπως είναι σήμερα το κλίμα, όλα αυτά είναι ευκολότερα στα λόγια παρά στην πράξη.